México ha experimentado un crecimiento aproximado del 10% anual desde 2018 en el sector aeronáutico, consolidándose como un hub global clave. El país alberga una amplia gama de empresas que abarcan actividades desde la producción y el mantenimiento de aeronaves hasta la ingeniería y el diseño.

Además, se incluyen servicios auxiliares como líneas aéreas, centros de investigación y formación, contribuyendo a un ecosistema robusto y diversificado que fortalece la posición de México en la industria a nivel mundial.

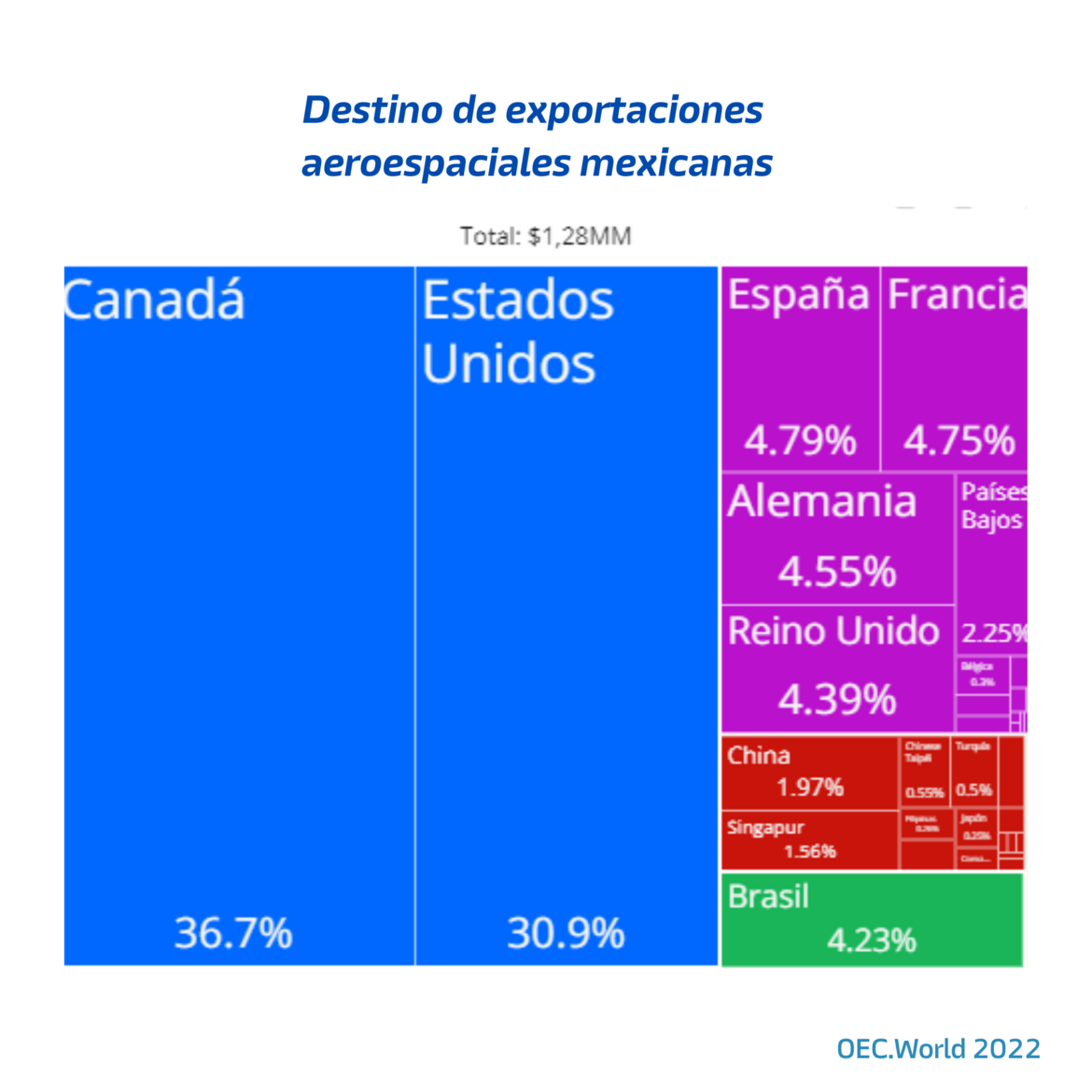

Tendencias Aeroespacial

México cuenta con su propia agencia espacial (AEM), encargada de coordinar la política espacial del país para desarrollar la formación especializada, la tecnología y las infraestructuras necesarias para consolidar el sector espacial.

Por otra parte, la Federación Mexicana de la Industria Aeroespacial (FEMIA) desempeña un papel clave en la promoción del desarrollo de la industria aeroespacial mexicana, tanto a nivel nacional como internacional.

En 2022, el sector aeronáutico representaba el 0.6% del PIB de México (8.796 millones de dólares) y empleaba a 48,000 personas, además de realizar exportaciones por más de 10.150 millones de dólares. El sector aeronáutico en México ha experimentado un crecimiento significativo en los últimos años, gracias en parte a la aparición de clusters industriales especializados.

Entre los principales, el cluster de Querétaro, creado en 2009 siguiendo el modelo francés de los polos de competitividad, incluye empresas como Bombardier y Safran (Safran Landing Systems y Safran Nacelles). Se enfoca en la fabricación de piezas y ensamblajes para aviones, y cuenta con la participación de los poderes públicos, actores privados y académicos. Por otro lado, el cluster de Chihuahua destaca por su fuerza laboral calificada, la cual es fundamental para la fabricación de componentes complejos y el mantenimiento de aeronaves.

También se destaca el cluster de Monterrey, dedicado a la fabricación de componentes y sistemas aeronáuticos, así como el de Tijuana, especializado en la subcontratación y fabricación de componentes aeronáuticos. Estos clusters ofrecen numerosos beneficios, como el compartir recursos (infraestructuras de investigación, equipos de producción) y el acceso a una mano de obra calificada.

Cifras claves 2023

- En 2022, las exportaciones de aeronaves de México representaron una participación superior al 11% del mercado global, convirtiéndose en el cuarto exportador mundial de aeronaves. (Fuente: FEMIA)

- La producción de aeronaves en México creció a una tasa promedio anual de 15% entre 2007 y 2020. (Fuente: FEMIA)

- En 2020, el estado de Querétaro se convirtió en el segundo productor de aeronaves de México con una cuota de mercado del 24%, por detrás de Chihuahua, que tiene una cuota de mercado del 30%. (Fuente: FEMIA)

- Se espera que el sector regrese a su actividad pre-pandemia a finales de 2023 o 2024. En 2022, las exportaciones alcanzaron 8.107 millones de dólares, un aumento del 20% respecto a 2021. Para 2023, se proyecta un incremento del 16%, llegando a 9.404 MUSD (FEMIA, 2023).

- El 89% de las exportaciones del sector son piezas de aeronaves, señalando que el rol de México es de proveedor dentro de las cadenas de suministro, mientras que menos del 10% provino de aviones terminados.

- La industria aeroespacial tuvo una Inversión Extranjera Directa (IED) promedio de 500 millones de dólares anuales (2019-2022), mientras que se espera que en 2024 llegue a 750 millones de dólares.

- La industria aeroespacial generó un superávit de 1.750 millones de dólares en 2022 (10.150 millones de exportaciones contra 8.400 millones de importaciones).

- El grupo francés Safran es el primer empleador en el sector aeronáutico en México, con más de 14,000 empleados en 18 plantas de producción.

Perspectivas

El sector aeroespacial mexicano es un motor fuerte de la economía y es un participante clave en Latinoamérica y a nivel mundial.

- El sector mundial de la aviación seguirá creciendo en los próximos años. Según las previsiones de Boeing, el número de pasajeros transportados por las compañías aéreas se duplicará en los próximos 20 años.

- México tiene una ventaja competitiva en la industria aeronáutica, entre otras cosas, por su posición geográfica estratégica, mano de obra calificada y costos de producción relativamente bajos. Se espera una relocalización a nivel mundial.

- México también se ha comprometido a promover la innovación y la transformación digital en la industria aeronáutica, lo que podría ofrecer nuevas oportunidades de crecimiento para las empresas del sector.

- Las áreas de oportunidad se centran en los aeropuertos clave del país. El AIFA (Aeropuerto Internacional Felipe Ángeles) complementa al AICM (Aeropuerto Internacional de la Ciudad de México), atendiendo tanto al turismo como al comercio, y ayudando a descongestionar el tráfico aéreo de la capital. El nuevo aeropuerto de Tulum, impulsará el turismo en la Riviera Maya, una de las zonas más visitadas del país. Asimismo, los aeropuertos proyectados en Ensenada y Baja California ampliarán las capacidades de transporte de mercancías y recibirán un mayor flujo turístico, fomentando el crecimiento de la logística y las conexiones internacionales en esas regiones.

Expos y Assos

Para mas informaciones, contactar a Raphael Muel: